Sebagai warga negara yang baik maka kita akan taat membayar pajak. Wajib Pajak, sering disingkat dengan sebutan WP, adalah orang pribadi atau badan (subjek pajak) yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungut pajak atau pemotong pajak tertentu. Wajib pajak bisa berupa wajib pajak orang pribadi atau wajib pajak badan.

Sebagai warga negara yang baik maka kita akan taat membayar pajak. Wajib Pajak, sering disingkat dengan sebutan WP, adalah orang pribadi atau badan (subjek pajak) yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungut pajak atau pemotong pajak tertentu. Wajib pajak bisa berupa wajib pajak orang pribadi atau wajib pajak badan.

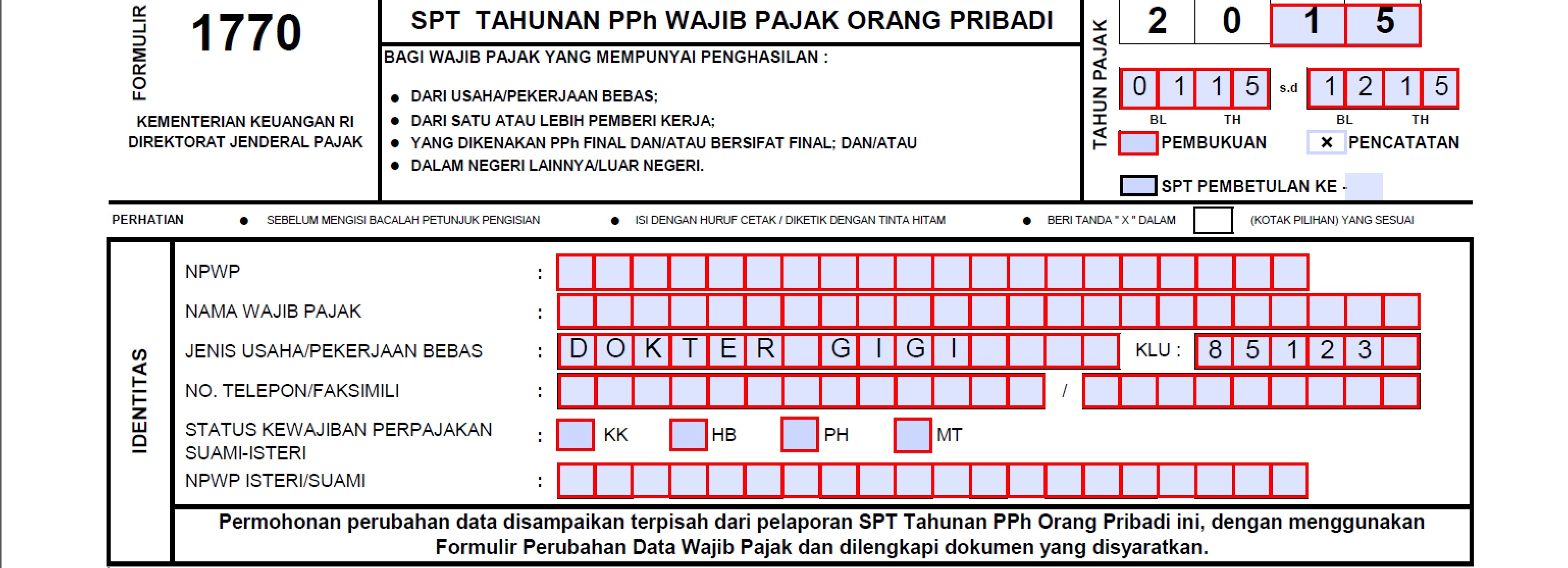

Mari kita langsung bahas form 1770 untuk pengisian oleh dokter/dokter gigi. Untuk tahun ini, maka tahun pajaknya adalah 2016 dan SPT yang dilakukan adalah dengan cara pencatatan. Form 1770 tahun 2016 dapat di download disini (untuk bahasa indonesia dimulai di halaman 10)

Jenis usaha/pekejaan bebas diisi dengan DOKTER / DOKTER GIGI dimana KLU yang berlaku untuk tahun pajak 2016 adalah 86203

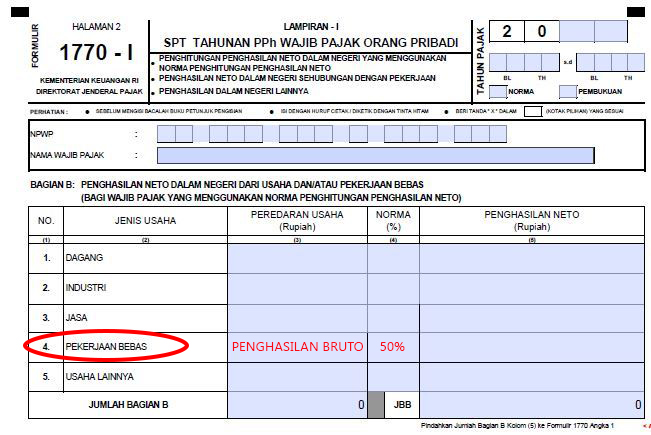

Untuk memudahkan pengisian, sebaiknya langsung mengisi form 1770-I halaman 2 bagian B, nomor 4 (PEKERJAAN BEBAS), untuk kolom peredaran usaha diisi dengan penghasilan bruto 1 tahun dan norma yang berlaku saat ini adalah 50%. Dari sini didapat penghasilan neto. Jika ada usaha lainnya di bidang lain yang tidak dapat dikelompokkan di nomor 1-4, maka dapat diisi di nomor 5 (contoh: perikanan, peternakan, pertambangan, dan perkebunan). Setelah itu, jumlahkan di kolom Jumlah Bagian B (JBB). Jumlah inilah yang akan dimasukkan ke form 1770 Tabel A no. 1

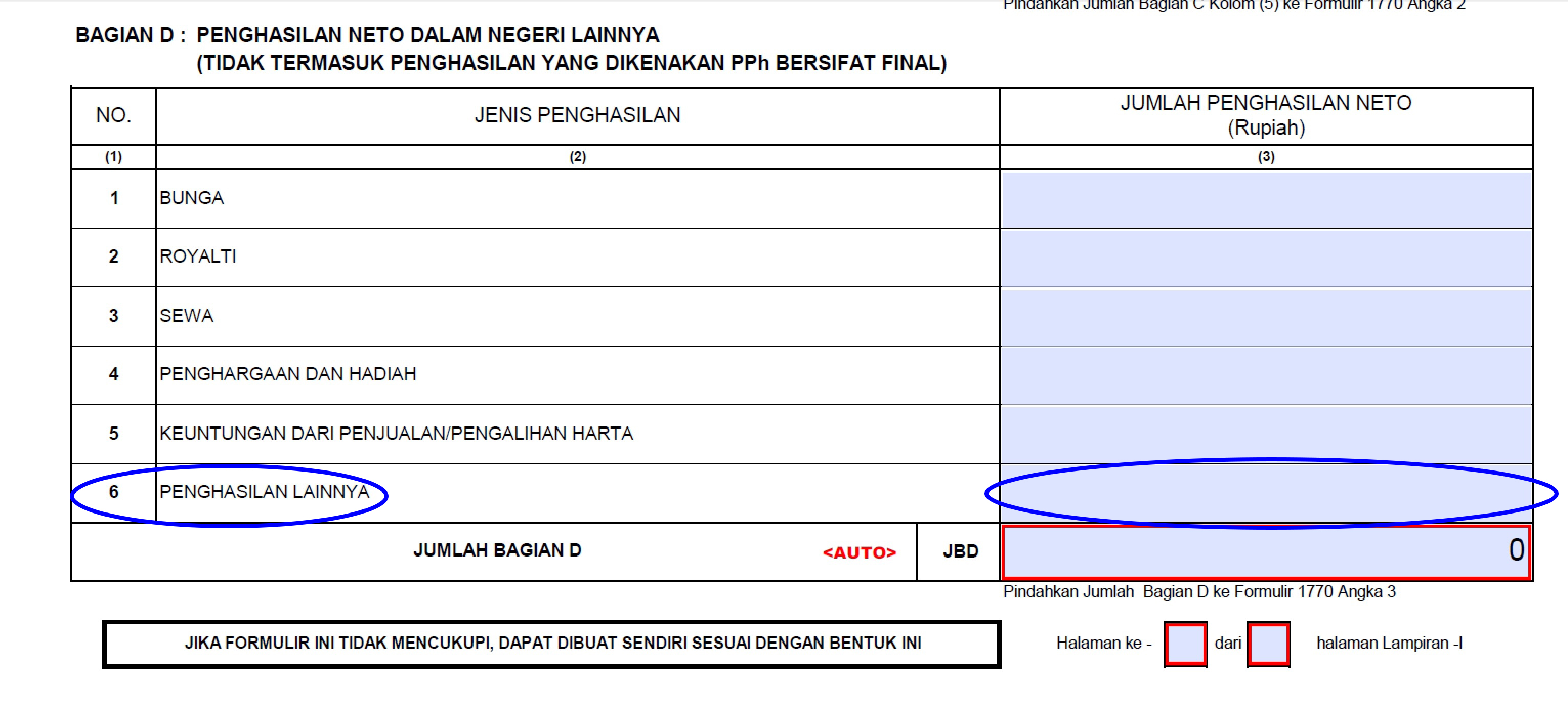

Jika ada penghasilan dari tempat praktek lain yang belum dikenakan PPh final, maka perlu mengisi form 1770-I bagian D no. 6 Penghasilan Lainnya dan dijumlahkan di Jumlah Bagian D (JBD). JBD ini dipindahkan ke form 1770 Bagian A no. 3

NB : Form 1770 beserta lampiran tambahannya dapat diunduh di bawah artikel ini atau download disini untuk tambahan 1770-I halaman 2

[row gutter="small" divider="yes" equal_height="yes"] [column size="1/3"] [/column] [column size="1/3"]

[/column] [column size="1/3"] [/column] [column size="1/3"]

[/column] [column size="1/3"] [/column] [/row]

[/column] [/row]

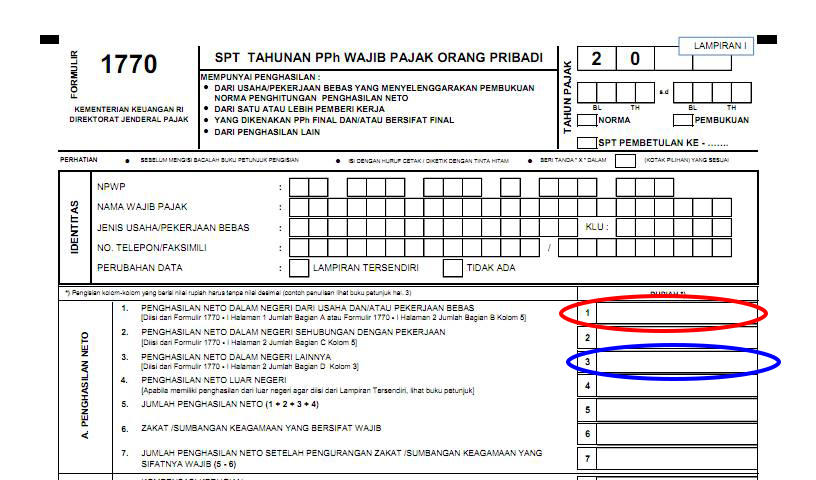

Setelah semua dipindahkan, maka jumlahkan di no. 5 dan jika ada zakat/sumbangan diisi di no. 6, sehingga didapat penghasilan netto (kolom no. 7). Selanjutnya, isi no. 8 (jika ada) dan kurangi angka di nomor 7 dikurangi dengan angka no. 8 sehingga didapat JUMLAH PENGHASILAN NETO di no. 9

Pada form 1770 bagian B no. 10, kita akan mengisi PENGHASILAN TIDAK KENA PAJAK (PTKP). PTKP yang berlaku untuk tahun pajak 2016 adalah sebagai berikut :

| Status Wajib Pajak | Kode | PTKP (Rp) |

| Wajib Pajak Tidak Kawin | TK/0 | 54.000.000 |

| Wajib Pajak Tidak Kawin dengan 1 orang tanggungan | TK/1 | 58.500.000 |

| Wajib Pajak Tidak Kawin dengan 2 orang tanggungan | TK/2 | 63.000.000 |

| Wajib Pajak Tidak Kawin dengan 3 orang tanggungan | TK/3 | 67.500.000 |

| Wajib Pajak Kawin | K/0 | 58.500.000 |

| Wajib Pajak Kawin dengan 1 orang tanggungan | K/1 | 63.000.000 |

| Wajib Pajak Kawin dengan 2 orang tanggungan | K/2 | 67.500.000 |

| Wajib Pajak Kawin dengan 3 orang tanggungan | K/3 | 72.000.000 |

|

Wajib Pajak Kawin dan penghasilan istri digabung dengan penghasilan suami |

K/I/0 | 112.500.000 |

|

Wajib Pajak Kawin dan penghasilan istri digabung dengan penghasilan suami dengan 1 orang tanggungan |

K/I/1 | 117.000.000 |

|

Wajib Pajak Kawin dan penghasilan istri digabung dengan penghasilan suami dengan 2 orang tanggungan |

K/I/2 | 121.500.000 |

|

Wajib Pajak Kawin dan penghasilan istri digabung dengan penghasilan suami dengan 3 orang tanggungan |

K/I/3 | 126.000.000 |

Dari sini didapat PENGHASILAN KENA PAJAK (yaitu no. 9 dikurangi no. 10). Dengan mengetahui penghasilan kena pajak di no. 11 maka kita akan mengisi PPh terutang sesuai dengan tarif pasal 17 UU PPh. Jadi, pada bagian C no. 12 ini akan diisi dengan no. 11 dikali dengan tarif pajak yang berlaku. Tarif pajak yang berlaku adalah :

| Penghasilan Kena Pajak | Tarif Dasar Pajak |

| s.d. 50 Juta Rupiah | 5% |

| 50 Juta s.d. 250 Juta Rupiah | 15% |

| 250 Juta s.d. 500 Juta Rupiah | 25% |

| Di atas 500 Juta Rupiah | 30% |

Setelah itu jangan lupa untuk dijumlahkan di Bagian C no 14.

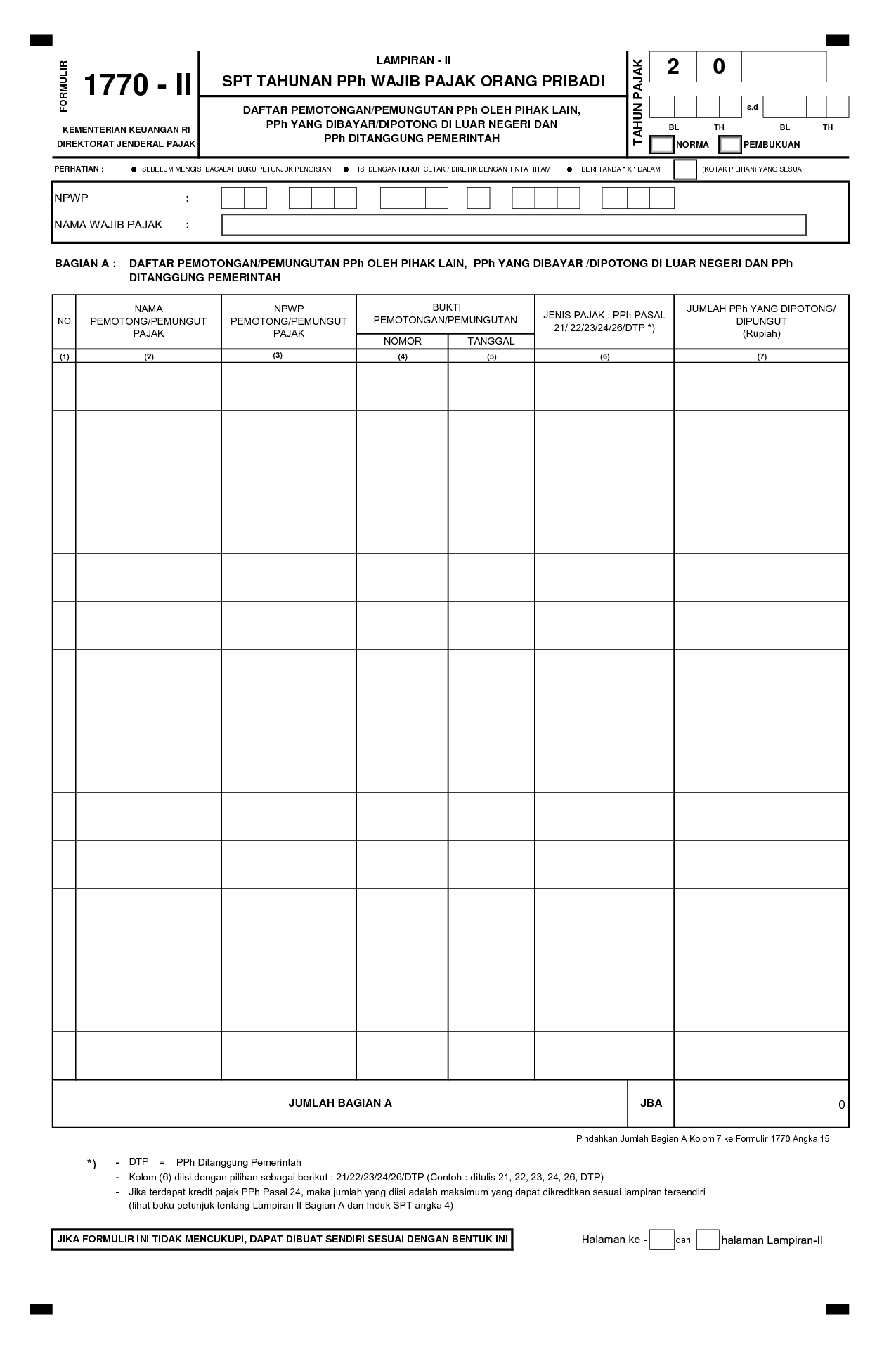

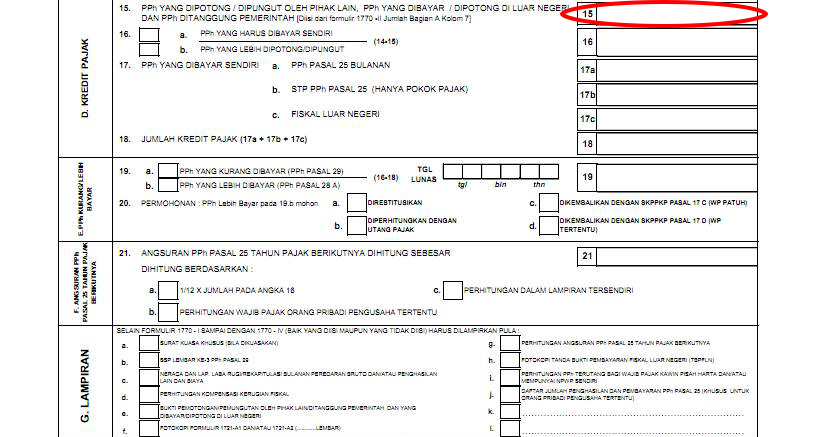

Pada kolom D no. 15 akan ditanya pph yang dipotong / dipungut oleh pihak lain. Jika dokter/dokter gigi memiliki bukti potong dari tempatnya bekerja, maka perlu mengisi formulir 1770-II Bagian A.

|

Cara pengisian :

Jika form ini tidak mencukupi, dapat dibuat sendiri sesuai dengan bentuk ini atau download lampiran (ada di bawah) dimana pada lampiran tersebut, untuk no.1 diisi dengan Jumlah Bagian A (JBA) pada lembar sebelumnya. Setelah itu, jangan lupa dijumlahkan dan dipindahkan ke form 1770 bagian D no. 15. |

NB : Form 1770 beserta lampiran tambahannya dapat diunduh di bawah artikel ini atau download disini untuk tambahan lampiran 1770-II bila tidak cukup

Dari penghitungan tersebut, no. 14 dikurangi no. 15, maka dapat ditentukan di no. 16 apakah ada PPh yang harus dibayar sendiri atau PPh yang lebih dipotong/dipungut. Setelah itu diisi pula jika sebelumnya pernah membayar pajak (no. 17) Dari sini akan didapat PPh yang kurang dibayar atau PPh yang lebih dibayar (Bagian E. no. 19). Jika ada PPh yang harus dibayar sendiri, maka kita perlu membayar PPh tersebut dengan mengisi form Surat Setoran Pajak (SSP) atau membuatnya secara online di sse.pajak.go.id

Tahapan Pembuatan Surat Setoran Elektronik :

- Klik sse.pajak.go.id Jika belum pernah mendaftar, klik daftar baru untuk billing versi 2. Jika sudah pernah mendaftar dan ingin melanjutkan dengan sistem billing versi lama, dapat klik billing versi 1.

- masukkan npwp dan klik log in. Jika daftar baru, maka cukup masukkan no. NPWP, alamat e-mail, PIN, dan kode verifikasi yang tampil.

- Akan mendapatkan konfirmasi di e-mail yang telah didaftarkan tadi. Klik link untuk verifikasi.

- Kembali ke halaman sse.pajak.go.id dan login dengan username dan PIN yang telah diberikan di e-mail Anda.

- Setelah log in, Klik isi SSE.

- Pilih jenis pajaknya adalah 411125 PPh pasal 25/29 OP, jenis setoran 200 (Tahunan) dengan masa pajak Januari s.d. Desember, tahun pajak 2016, dan tulis jumlah setornya sesuai dengan perhitungan di form 1770 tadi dan klik "simpan"

- Setelah itu konfirmasi apakah isian tersebut sudah benar dan klik "Terbitkan Kode Billing"

- Selesai. Catat kode billing untuk dibayarkan ke bank (dapat melalui ATM) atau kantor pos terdekat.

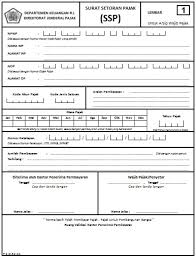

Cara mengisi SSP Manual : (jika masih diperbolehkan)

|

Cara mengisi SSP Isi No. NPWP, Nama WP, dan alamat WP KODE AKUN PAJAK : 411125 (artinya PPh pasal 25/29 orang pribadi) KODE JENIS SETORAN : 200 artinya untuk pembayaran pajak yang masih harus dibayar yang tercantum dalam SPT Tahunan PPh Orang Pribadi Uraian Pembayaran : PPh Pasal 25 Tahunan Orang Pribadi Masa Pajak yang disilang adalah dari bulan Januari s.d. Desember Tuliskan jumlah pembayaran sesuai dengan hitungan dari SPT di atas, lalu ditandatangani dan dibayarkan ke Bank yang telah ditunjuk pemerintah untuk pembayaran pajak. |

NB : SSP dapat dibeli di toko-toko buku terdekat atau dapat diambil di kantor pajak terdekat.

Jika sudah menerbitkan Surat Setoran Elektronik (SSE), maka dapat lakukan pembayaran di mesin-mesin ATM dengan memasukkan kode billing yang sudah didapat tadi.

tata cara pembayaran melalui atm dapat dilihat di : http://epajak.org/cara-membayar-pajak-melalui-atm-bca/

Setelah melakukan pembayaran, jangan lupa di form 1770 Bagian E no. 19 diisi tanggal lunas.

Jika ada lebih bayar, maka dapat mengajukan permohonan apakah direstitusikan atau dikembalikan (sesuai dengan pilihan yang tersedia).

Terakhir, pada bagian G. Lampiran, jangan lupa beri tanda X pada b. SSP lembar ke-3 PPh Pasal 29 (jika melakukan pembayaran) dan atau beri tanda X pada huruf e. jika ada bukti pemotongan / pemungutan oleh pihak lain.

Penutup, jangan lupa isi nama lengkap dan npwp serta tanda tangan serta lengkapi form 1770-III, 1770-IV jika ada.

Sebagai tambahan, untuk dokter/dokter gigi, di lembar terakhir perlu mengisi surat perihal pemberitahuan penggunaan norma penghitungan penghasilan neto dengan mengisi daftar KLU seperti ketentuan di atas (download form pemakaian norma) dan mengisi form rekapitulasi bulanan yang dapat didownload disini.

Mari kita selesaikan kewajiban membayar pajak sebelum tanggal 31 Maret 2017. Selamat mengisi SPT Tahunan!!

NB : Form 1770 beserta lampirannya dapat didownload di bawah artikel ini (pada kata-kata "download attachments"). Jika ingin dicetak (print) sendiri, harap gunakan kertas HVS ukuran Folio / F4 (8,5 x 13 inch) dengan berat minimal 70 gr.

Keterangan lebih lanjut dapat menghubungi kami : 0878 7118 9191 atau This email address is being protected from spambots. You need JavaScript enabled to view it.